בנק ישראל הודיע בשבוע שעבר על הפחתה נוספת של שיעור הריבית לחודש אוקטובר, והעמיד את הריבית על 1.00%. זו אמנם איננה הריבית הנמוכה ביותר שקבע בנק ישראל בשנים האחרונות - בחודשים אפריל-אוגוסט 2009 הריבית עמדה על 0.50% - אבל בכל זאת מדובר בהתפתחות שיש בה עניין, מעבר להפתעה שבעצם ההפחתה (לפי כותרות התקשורת) ולעובדה שההחלטה התקבלה בהנהגתה של מי שממלאת את מקומו של נגיד הבנק עד שהממשלה תמנה נגיד קבוע. העניין הוא בכך שכשנתיים לאחר נקודת השפל של הריבית באמצע 2009, וכשבנק ישראל כבר חש שהמשק נמצא בתהליך התאוששות מההאטה הכלכלית של 2009 וניהל מהלך של העלאה הדרגתית של הריבית - זו הגיעה באמצע 2011 ל-3.25% - הסתבר שיש לחזור ולהפחית את הריבית כדי לשמור על יציבות המטבע והמשק. בספטמבר 2011 חזר הבנק המרכזי למגמה של הפחתה הדרגתית של הריבית שנמשכת עד לזמן הנוכחי.

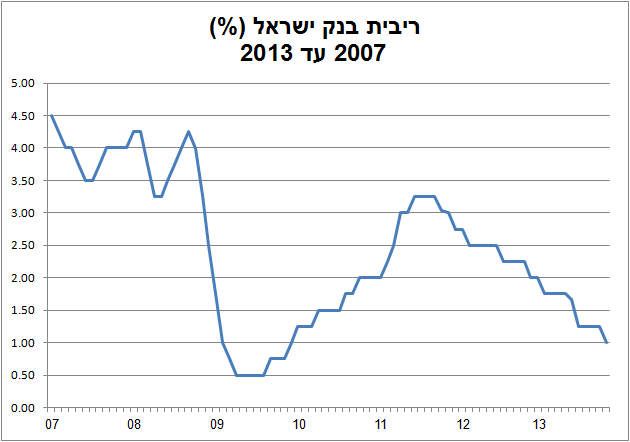

את הדרמה ניתן לראות בבירור בתרשים המובא כאן (מקור: בנק ישראל). עד ספטמבר 2008 - החודש שבו גרמה התמוטטותו של בנק ההשקעות האמריקני Lehman Brothers לפרוץ המשבר הפיננסי בארה"ב - אנו רואים שבנק ישראל החזיק את הריבית יציבה בטווח 3.25-4.50% עם שינויים בעלי אופי של כיוונון עדין שנבעו מהרצון לייצב את קצב האינפלציה. מציאות זו השתנתה בספטמבר 2008, בתגובה להתפתחות המשבר בארה"ב: באותה עת הריבית עמדה על 4.25%, והיא צנחה תוך כחצי שנה ל-0.50% (אפריל 2009) בסידרה של הפחתות ריבית (ראו את נקודת השפל בתרשים). לאחר כמה חודשים החל בנק ישראל להעלות את הריבית בזהירות (ספטמבר 2009), בצעדים קצובים, כשמטרתו הכללית היא לשמור על קצב האינפלציה בתחום היעד שנקבע לו - 1-3% - ולהחזיר את הריבית אי-שם לסביבות ה"סבירות" של 4-5%. המהלך נעצר לפני כשנתיים, בספטמבר 2011, כששילוב של חולשת הכלכלות המערביות והתחזקות מתמשכת של השקל גרמו לדאגה שהמשק הישראלי יסבול מהאטה של קצב הצמיחה. מנקודה זו החלה סידרה של הפחתות ריבית שנמשכת עד היום.

מה צופן העתיד?

כמו שאומר המרצה: "שאלה לא טובה - אין לי תשובה מוכנה". בנק ישראל, שמתוקף תפקידו הממלכתי צריך לא רק לדאוג ליציבות כלכלית אלא גם לשדר אופטימיות זהירה (בניגוד לפרצי אופטימיות לא מאוזנים של משרד האוצר) - משדר כיום תקווה שהשנה הקרובה תהיה שנה נוספת של צמיחה כלכלית, גם אם מעט פחות אופטימית מהציפיות שפורסמו בחודשים האחרונים, ולכן הוא מעריך שהריבית תוכל לשוב ולעלות לפני סוף שנת 2014. האם אמנם זה יקרה? לא ברור, כי המשק העולמי זרוע עדיין מוקשים דרוכים שאם יופעלו - הם עלולים להשפיע גם על כלכלת ישראל. בינתיים, אנחנו חיים בסביבה שבמקרה הטוב תהיה סביבה של צמיחה איטית, סיכונים פיננסיים מוגדלים וריבית נמוכה.

מדוע הריבית נמוכה?

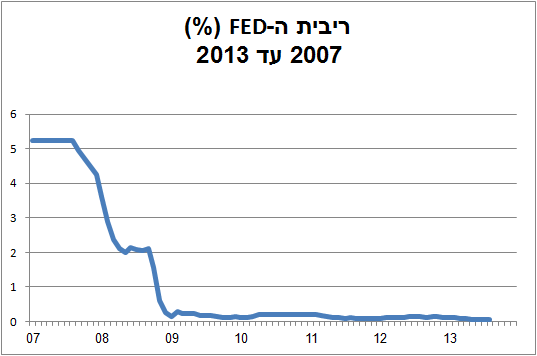

אנו חיים כבר למעלה מעשור בעולם של שיעורי ריבית נמוכים. הסביבה של ריבית נמוכה החלה עוד בתחילת 2001, כשהבנק הפדרלי של ארה"ב ניסה לשכך את השפעת "משבר הדוט.קום" על הכלכלה האמריקנית ע"י הפחתת ריבית. משחלפה לה השפעת המשבר, שב ה'פד' והעלה את הריבית. בשנים 2006-2007 היא עמדה בממוצע מעט מעל 5%. ואז החלו להצטבר ענני הסערה שבתוכה אנו מצויים גם כיום. ה-'פד' שב להשתמש בריבית כאמצעי לשיכוך השפעת המיתון הכלכלי: ברביע האחרון של של 2007 החלו הפחתות הריבית, וזו ירדה בהדרגה מ-5.25% ועד ל-0.25% בסוף 2008. הריבית כיום עומדת על כ-0%.

נסתכל, לדוגמה, בגרף הבא, המתאר את שיעורי הריבית בארה"ב בשנים 2007-2013. המקור הוא ריבית ה'פד' החודשית, מתוך פירסומי ה'פד'.

שימו לב שבעוד שבנק ישראל ניסה לחזור לשיעורי ריבית 'נורמליים' החל מהרביע האחרון של 2009 (ולא הצליח) - ה-'פד' כלל לא ניסה להשיב את שיעור הריבית לרמה 'סבירה'. הדבר נובע מכך שהמיתון האמריקני הוא העמוק ביותר מזה 80 שנה (מאז השפל של שנות ה-'30), והיציאה מהשפל היא איטית מאד ומלווה בחשש המתמיד שכוחות השוק יטילו את הכלכלה ל'סיבוב' נוסף בגלל חוסר יכולת להתאושש מנזקי המשבר. בניגוד לכך, המשק הישראלי צלח בינתיים את המשבר הפיננסי העולמי ללא נזקים ממשיים, ובאופן טבעי נטיית הבנק המרכזי היא להתמקד בהחזרת השוק לסביבה 'נורמלית'.

לקבוע את הריבית - זה קשה?

בנק ישראל קובע את הריבית לחודש הקרוב בישיבה של הוועדה המוניטרית המתקיימת לקראת סוף כל חודש. קביעת הריבית היא ניסיון לפתור כמה משוואות בעזרת משתנה יחיד: את שאלת היציבות הפיננסית, המתבטאת בסיכון של ייסוף השקל בגלל הפרשים בין הריבית בישראל לריבית חו"ל שיגרמו לזרימת הון ספקולטיבי לארץ, את שאלת האינפלציה, המתבטאת בצורך לייצב את קצב האינפלציה (באמצעות הציפיות האינפלציוניות) בתוך תחום היעד שקבעה הממשלה לבנק ישראל, ואת השאלה המקרו-כלכלית, המתבטאת בצורך להשפיע על צמיחה ותעסוקה באמצעות עידוד ההשקעות. זוהי כמובן משימה קשה, הדורשת מנגיד הבנק כמעט ללהטט. נגידי הבנק עושים זאת, בין היתר, ע"י בניית מנהיגות בעלת יכולת שכנוע והשראה ציבוריים, והנגיד האחרון הוא דוגמא מוצלחת לכך. וכשכל אלו אינם מספיקים, הבנק מתערב ישירות בשוק מט"ח כדי לנטרל תנועות הון שמאיימות לייסף את השקל. ועכשיו נותר גם לזכור שכמעט כל הציבור תופס את הנגיד כאחראי לייצוב מחירי הדירות (ראו כותרות בשבוע שעבר על החלטת הריבית), וחלקו גם תופס אותו כאחראי-על ליציבות המשקית. זה מעורר מחשבה לגבי הציפיות הנמוכות של הציבור מהדרג הפוליטי, ובמיוחד מאלו השולטים במשרדים הכלכליים.

הסיפור האמיתי מאחורי הריבית: הריבית הריאלית

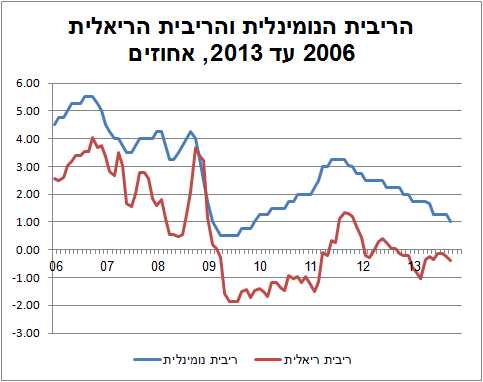

הריבית אותה קובע בנק ישראל היא הריבית הנומינלית. בעולם שבו קיימת אינפלציה, כלכלנים מתייחסים למושג "ריבית ריאלית" המתייחס לשיעור הריבית לאחר שמנכים ממנו את עליית המחירים. הריבית הריאלית מודדת את התשואה למשקיע (או למלווה) במונחי כוח קנייה - לא במונחים כספיים.

השרטוט הבא מציג את התפתחותה העיתית של ריבית בנק ישראל כשהיא מוצגת במונחים נקובים (קו כחול) ובמונחים ריאליים (קו אדום). הריבית הריאלית המוצגת כאן מתקבלת ע"י ניכוי הציפיות האינפלציוניות ל-12 החודשים הקרובים כפי שהן נגזרות משוק ההון, מריבית בנק ישראל. מקור כל הנתונים: בנק ישראל.

הנקודה הבולטת העולה מהגרף לעיל היא שמאז תחילת 2009 המשק הישראלי נמצא במצב שרוב הזמן ריבית בנק ישראל היא ברמה ההופכת אותה לריבית ריאלית שלילית. מתוך 58 החודשים האחרונים, רק ב-12 חודשים הייתה ריבית בנק ישראל ברמה ריאלית חיובית.

מה זה אומר? זה אומר שהחוסכים הבוחרים להפקיד את כספם בבנק יכולים לקבל רק תשואה ריאלית שלילית: הריבית המוצעת להם היא בדרך-כלל נמוכה מריבית בנק ישראל. זה אומר שרוב לווי המשכנתאות שבחרו במסלול ההלוואות השקליות הלא-צמודות בריבית משתנה (הלוואות ה'פריים') נמצאים כבר כמה שנים במצב שבו הריבית הריאלית על ההלוואה היא אפסית או אפילו שלילית. זה אומר שהפנסיות והחיסכון הארוך של הציבור נפגעים, ובגלל שמדובר במצב מתמשך - הפגיעה אינה פגיעה חולפת אלא נזק ממשי.

על הנזקים מעולם של ריבית נמוכה - ברשימה הבאה.

תגובה 1:

היי דורון,

נושא הריבית כמובן מרכזי לעולם ההשקעות, כי הריבית היא המחיר של השימוש בכסף וממנו נגזרים כל שאר התשואות.

לגבי הריבית בארה"ב, די בטוח שהריבית של ה- FED תהיה פחות מ-1% מעתה וכנראה עד התמוטטות של השיטה הפיננסית הנוכחית. תפעיל נניח ריבית של 5% (הממוצע ההיסטורי ארוך הטווח הוא יותר גבוה, באיזור 6-7%) על חוב של 17 טריליון (יותר כמו 23 טריליון אם אתה כולל את FANNIE ו-FREDDIE) שנעגל ל-20 טריליון ואתה מקבל הוצאה על ריבית של 1 טריליון דולר. זה בניגוד להוצאה על ריבית של לערך 400 מיליארד דולר כרגע. מהיכן יקצצו בתקציב 600 מיליארד דולר מתוך תקציב של 3.8 טריליון עם הכנסות ממיסים של 2.4 טריליון? אחת המשימות המרכזיות של ה- FED היא לדאוג לכך שהממשלה שם תוכל להמשיך לפעול, והממשלה שם לא יכולה לתפקד עם ריבית של 5%. מעבר לכך, האם האג"חים שנקנו ע"י הבנקים הגדולים בריביות של 2% ל TREASURY של 10 שנים יראו הפסד גדול ?המצב באירופה וביפן אותו דבר, חוץ מזה שביפן ריבית של 3% אומר שכל ההכנסות ממיסים של ממשלת יפן הולכות להחזר חובות ולא נשאר יין אחד לשאר ההוצאות...

לגבי בארץ, אותו רציונל פועל אבל במידה פחותה בהרבה, כי מצב המאזן של ישראל טוב בהרבה. מאידך יש את שיקול שער המט"ח- אם הריבית פה היתה 5%, היה נכנס לפה הרבה כסף בחיפוש אחר תשואה ומעלה את ערך השקל.

בברכה,

גיא

הוסף רשומת תגובה