ברשימה הקודמת (ראו כאן) דנו בכך שלא מתפרסם בישראל מדד רשמי "נכון" (מתודולוגית) של מחירי הדירות, כזה שהיה יכול לשמש בסיס איתן דיו כדי שנוכל להשעין עליו את הצמדת החיסכון הפרטי לדיור ו/או האשראי לדיור. ובכל זאת, מידי חודש מפרסמת הלשכה המרכזית לסטטיסטיקה את מדד מחירי הדירות שלה. נתמקד אפוא במה שיש: כשמסתכלים על נתוני מדד זה - אלו מגמות ארוכות-טווח ניתן לראות בעזרתו?

הרשימה הבאה עוסקת ב"תמונות בתערוכה" - כמה גרפים שניתן לדלות מהם תובנות ברורות לגבי התפתחות מחירי הדירות בישראל בשנים 1994 עד 2016. מקור כל הנתונים ברשימה הוא הלשכה המרכזית לסטטיסטיקה ומאגר הנתונים של בנק ישראל.

מדד מחירי הדירות: פשט

הסתכלו בגרף הבא - מה עולה ממנו?

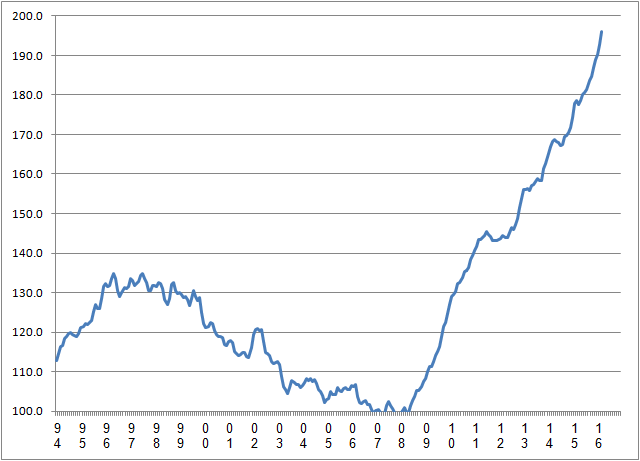

שרטוט מס' 1: מחירי הדיור, 1994 עד 2016

(מדד חודשי, ממוצע 1993=100)

תופעה ראשונה העולה מהגרף היא שמגמת מחירי הדיור בישראל אינה מונוטונית לאורך זמן, אלא מתאפיינת בתקופות משנה השונות זו מזו:

- בשנים 1993-1999 מחירי הדיור הוכפלו;

- עלייה זו נפסקה באמצע 1999 ואחריה החלה ירידה מתונה של מחירי הדירות שנמשכה עד הרביע הראשון של 2007 - ירידה מצטברת של כ-10%;

- מסוף הרביע הראשון של 2007 אנו רואים את התופעה הדרמטית שמלווה אותנו עד היום, של עלייה נמשכת של מחירי הדירות, כשבמהלך תשע שנים (מארס 2007 עד מארס 2016) עלה מדד מחירי הדירות בקרוב ל-120 אחוז במצטבר - קצב שנתי ממוצע של כ-9%.

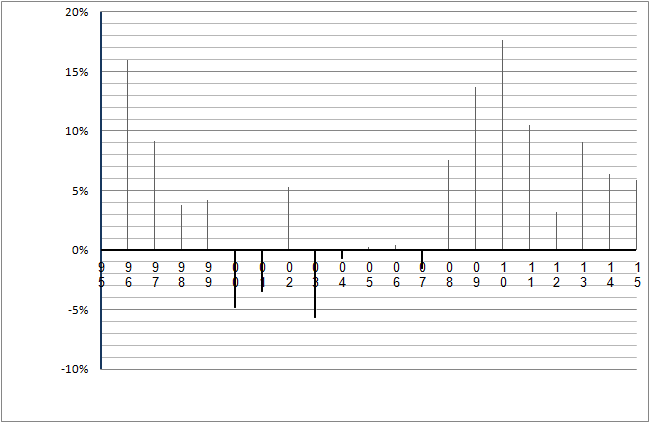

מדד מחירי הדירות: הנתונים השנתיים

מה היה קצב ההתייקרות השנתי של הדירות בישראל לפי המדד בכל אחת מהשנים? זאת - בגרף הבא:

שרטוט מס' 2: השינוי השנתי של מדד מחירי הדירות

(אחוזים, 1994 עד 2015)

אנו רואים שגם הגאות של השנים האחרונות אינה מונוטונית: לאחר האצה של קצב עליית המחירים בשנים 2008-2010 - חלה האטה בקצב עליית המחירים בשנים האחרונות. עם זאת, היא עדיין נמשכת.

התייקרות הדירות: התמונה הריאלית

בגלל שלאורך התקופה חלו שינויים גם בכוח הקנייה של המטבע המקומי (מדד המחירים לצרכן, בניכוי השפעת הדיור, הכפיל את עצמו בתקופה הנסקרת, כך שכוח הקנייה של השקל נשחק בכמחצית) - נהוג לפעמים להציג את התפתחות מחירי הדירות במונחים ריאליים, כלומר יחסית למדד המחירים לצרכן. ברשימה כאן הוכנס עידון נוסף, כשמדד מחירי הדירות חולק במדד המחירים לצרכן כשהוא מנוכה כבר מהשפעת הדיור (מחירי השכירות), כך שנמדד כאן מחיר הדירות יחסית לסל הצריכה שאינו כולל דיור.

שרטוט מס' 3: מחירי הדיור במונחים ריאליים, 1994 עד 2016

(מדד, נתונים חודשיים, ממוצע 1993=100)

ההבדל בין התמונה שהצטיירה בגרף מס' 1 לזו שמצטיירת בגרף מס' 3 נוגעת רק לממדי השינוי - לא לעצם קיומם של הגלים. אנו רואים כאן שהתייקרות מחירי הדירות מתרחשת בשנים האחרונות במצב של אינפלציה שלילית, כך שמדובר בהתייקרות ריאלית ששיעורה גדול יותר ממה שעולה מהנתונים המקוריים. כך, אנו רואים שהתייקרות הדירות המצטברת מאז תחילת הגל האחרון - המחצית הראשונה של 2008 - קרובה ל-100%, או כ-9% בממוצע שנתי. נקודה בולטת נוספת היא המחיר היחסי הנוכחי של דירות בישראל, שנמצא הרחק מעל למה שהיה בעבר (כ-50% מעבר לשיא הקודם שנרשם לפני שני עשורים).

למרות שאנחנו עוסקים בסוג של סיור ויזואלי ולא ברשימה שמטרתה ניתוח עומק, קשה שלא לשים לב להשלכות החריפות של ההתפתחויות שראינו עד כאן: ההתרחקות שחלה בשנים הללו של הדירות מהישג ידם של צעירים חסרי-דיור, ה"סיבוב" שעשו בעלי דירות (בעיקר משקיעים בדיור), ועוד יותר אם נזכור שבשנים הללו רוכשי הדירות יכלו לממן את השקעותיהם בעזרת אשראי זול בגלל מדיניות הריבית. מטרידה גם השאלה שעומדת כיום בפני רוכשי דירות פוטנציאליים כשהם שוקלים אם הסביבה הכלכלית הנוכחית היא סבירה בטוחה לרוכשי דירות. אבל כל השאלות הללו כבר נדונו ברשימות אחרות בבלוג זה.

תשואה על השקעה בדיור מול שיעור הריבית: ממה המשקיעים מתעשרים?

גרף נוסף שכדאי אולי לעיין בו מציג את התשואה בפועל על השקעה בדירות (עליית הערך המצטברת ב-12 החודשים הקודמים) לעומת ריבית בנק ישראל. זוהי רק המחשה - לא ניתוח כדאיות בדיעבד: התשואה המלאה על השקעה בדירה צריכה כמובן לכלול גם את ההכנסה השוטפת (בפועל, כתוצאה מהשכרה, או זו ה"זקופה" הנוצרת ע"י עצם השימוש בדירה), ועלות האשראי הממוצעת אינה שווה כמובן לריבית בנק ישראל. ובכל זאת - יש כאן אינדיקציה ברורה להזדמנות ההשקעה שהייתה בשוק הדיור בשנים אלו.

שרטוט מס' 4: עליית מחירי הדירות וריבית בנק ישראל

(נתונים חודשיים, אחוזים, 2006 עד 2016)

אנו רואים בגרף את קצב העלייה השנתית (YOY) של מדד מחירי הדירות (קו כחול) ואת ריבית בנק ישראל (קו אדום). ההמחשה כאן היא של העובדה שרוכשי דירות יכולים כבר כעשור לא רק ליהנות מתשואה גבוהה על עצם האחזקה בנכס (תשואה על הנכס, או ROA), אלא להפיק רווחים מוגברים על השקעתם הנקייה (תשואה על ההון העצמי, או ROI) ע"י כניסה ל"פוזיציה" באמצעות משכנתאות שבסיס ההצמדה שלהן אינו מחירי דירות. רווחים נוספים אלו מושפעים משיעור המינוף, וממידת הניצול של הלווים את מצב הריביות לטווח הקצר בשנים האחרונות. הבעיה היא שמקור הרווח הזה הוא בדיוק מקור הסיכון הפיננסי אליו נחשפים משקי הבית הללו, לרוב מבלי להבין את עצם היותם חשופים לסיכון פיננסי.

מה קורה למחירי הדירות במונחי שכר?

כשמודדים את השינויים לאורך זמן במחירי הדירות עולה לעיתים השאלה עד כמה שינויים אלו מבטאים התייקרות של הדירות במונחי כוח הקנייה של משקי הבית, או במונחים של חודשי שכר הנחוצים לרכישת דירה. שוב, גם כאן לא ננסה לבנות מדד אנליטי של כוח הקנייה של משקי הבית, שהיה צריך מטבע הדברים לקחת בחשבון גם את עלות האשראי. נסתפק כאן בהצגת מגמת מחירי הדירות כשבמקום למדוד את מחירי הדירות במונחים כספיים (או ריאליים) - נמדוד את עלות הדירות בישראל במונחי שכר חודשי. הנתונים להלן מבוססים על שכר ממוצע למשרת שכיר ישראלי של הלמ"ס, לאותה תקופה, והתוצאה היא הצגה של התפתחות מדד מחירי דירות כשהוא מבוטא במונחי שכר חודשי.

שרטוט מס' 5: מחירי הדירות במונחי שכר, 1994 עד 2016

(מדד,נתונים חודשיים, ממוצע 1993=100)

ניתן לראות מהגרף שבתקופה 1996-2007 חלה ירידה רצופה ומשמעותית במחירי הדירות במונחי שכר. בסה"כ מחירי הדירות ירדו בתקופה זו בכשליש, כשבחלק מהתקופה הגורם המשפיע היה עליית השכר ובחלק אחר - ירידת נומינלית של מחירי הדירות. מגמה זו התהפכה בשנת 2008: למעט תקופה קצרה של אתנחתא (2011) מחירי הדירות במונחי שכר ממוצע עלו בהתמדה, והעלייה המצטברת היא בסדר גודל של כ-70%. מעבר לקו מגמה חשובה הרמה היחסית אליה הגענו: אנו רואים שרמת מחירי הדירות במונחי שכר נמצאת כיום (2016) בשיא.

למרות שבאחרונה פורסמו בתקשורת מסקנות של מחקר שנעשה בבנק ישראל, לפיהן עליית המחירים של העשור האחרון היא תוצאה של מחסור פיסי בפתרונות דיור (כלומר: פיגור מצד ההיצע) - אני ממשיך להאמין שהתופעה של העשור האחרון שגרמה להדרת משקי בית צעירים משוק הדיור (שיעור משקי הבית המתגוררים בדירות בבעלותם נמצא בירידה בשנים האחרונות, ומדובר במשקי בית צעירים) נובעת מהריבית הנמוכה שקבע בנק ישראל בשנים אלו, שהסיטה השקעות פיננסיות של משקי בית מבוגרים להשקעה בדיור. בתחרות בין משקי הבית המבוגרים לצעירים - ניצחו הראשונים.

האם יש הבדל מעשי בין טענות אלו לגבי מקור עליית מחירי הדיור? אם הבעיה היא באמת פיגור שהיה בקצב הבנייה - פיגור זה אמור להיפתר בקרוב לאור מאמצי הממשלה להאיץ את קצב הבנייה, ואז מחירי הדירות יתייצבו; אם, לחילופין, הבעיה היא גל של ביקוש ספקולטיבי שמקורו במדיניות המוניטרית - הבעיה תסתיים כאשר ציפיות הציבור לגבי מחירי הדיור תפחתנה (לדוגמא: בגלל עליית שיעורי הריבית או בגלל האטה של קצב הצמיחה של המשק), אבל אז איננו צפויים להתייצבות מחירי דירות אלא להתרסקותן.